本文

【端末購入支援金】家計急変について

家計急変について

保護者の失職、離婚等により、家計の収入が激減し、家計急変後の収入見込が住民税所得割非課税相当又は準非課税相当と認められる場合は、例外として端末購入支援金の補助を受けられる場合があります。

家計急変事由の例

- 退職

- 病気による休職

- 保護者の死去や離婚

(注)定年退職や産休・育休など、事前に予期できる、災害等によらない事由は家計急変事由に該当しません。

家計急変の対象とならない例

- 生活保護受給世帯に家計急変事由が発生した場合。

- 元々非課税である保護者の退職を理由とした急変。

- 数日~数週間の療養後、すぐに復帰して給料がいつも通りに戻った場合。

家計急変の対象となる急変事由発生期間

家計急変は、提出された課税証明書等の課税期間に反映されていない期間の急変を対象期間とします。

そのため、住民税の課税計算の元となる期間の急変は家計急変として認められません。

令和7年度課税(令和6年1月から12月までの収入(所得)を元に住民税の税額を計算)

対象となる急変発生期間:令和7年1月から12月まで

令和8年度課税(令和7年1月から12月までの収入(所得)を元に住民税の税額を計算)

対象となる急変発生期間:令和8年1月から12月まで

家計急変の年収見込額の目安

非課税相当となる年収見込額の目安

| 扶養親族等の人数 | 課税年度 | 年収見込 | 所得見込 |

|---|---|---|---|

| 扶養親族等なし |

令和7年度以前 |

1,000,000円以下 | 450,000円以下 |

|

令和8年度以降 |

1,100,000円以下 | ||

|

扶養親族等1人 (寡婦又は寡夫を除く) |

令和7年度以前 | 1,704,000円未満 | 1,120,000円以下 |

| 令和8年度以降 | 1,770,000円未満 | ||

| 扶養親族等1人(寡婦又は寡夫) | ー | 2,044,000円未満 | 1,350,000円以下 |

| 扶養親族等2人 | ー | 2,216,000円未満 | 1,470,000円以下 |

| 扶養親族等3人 | ー | 2,716,000円未満 | 1,820,000円以下 |

| 扶養親族等4人 | ー | 3,216,000円未満 | 2,170,000円以下 |

※扶養親族等とは、扶養親族及び控除対象配偶者を指す。

※給与収入者の場合は、「収入見込」、自営業や給与以外にも収入がある場合は、「所得見込」で判断する。

※上記の例に該当しない場合は、個別に確認する。

※いわゆる年収の壁の見直しによる税制改正のため、令和7年度課税と、令和8年度課税で目安の金額が異なる。

準非課税相当となる年収見込額の目安

| 扶養親族等の人数 | 課税年度 | 年収見込 | 所得見込 |

|---|---|---|---|

| 扶養親族等なし | 令和7年度以前 | 1,300,000円以下 | 585,000円以下 |

| 令和8年度以降 | 1,430,000円以下 | ||

|

扶養親族等1人 (寡婦又は寡夫を除く) |

令和7年度以前 | 2,216,000円未満 | 1,456,000円以下 |

| 令和8年度以降 | 2,301,000円未満 | ||

| 扶養親族等1人(寡婦又は寡夫) | ー | 2,658,000円未満 | 1,755,000円以下 |

| 扶養親族等2人 | ー | 2,881,000円未満 | 1,911,000円以下 |

| 扶養親族等3人 | ー | 3,531,000円未満 | 2,366,000円以下 |

| 扶養親族等4人 | ー | 4,181,000円未満 | 2,821,000円以下 |

※扶養親族等とは、扶養親族及び控除対象配偶者を指す。

※給与収入者の場合は、「収入見込」、自営業や給与以外にも収入がある場合は、「所得見込」で判断する。

※上記の例に該当しない場合は、個別に確認する。

※いわゆる年収の壁の見直しによる税制改正のため、令和7年度課税と、令和8年度課税で目安の金額が異なる。

見込額について(補足)

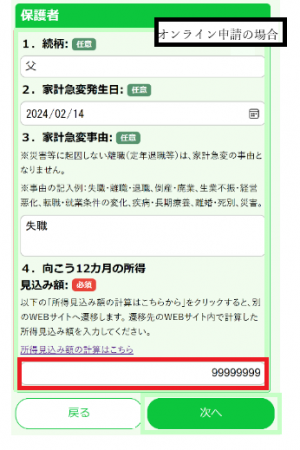

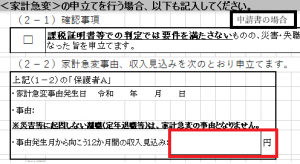

オンライン申請の場合は、システムの所定の箇所に「見込額」を入力いただきます。

紙申請の場合は、申請書の所定の欄に「見込額」を記入いただきます。

(注1)給与見込額については、下記証明書等を用いてお勤めの会社が証明した証明書を提出してください。

給与見込証明書(家計急変用) (PDF:236KB) (様式自由)

会社による証明ができない場合は、給与明細等直近3ヶ月以上の書類を提出してください。その場合、賞与の有無などを含め、県から直接、お勤めの会社に問い合わせをすることがあります。

(注2)システムでは、「向こう12ヵ月の所得見込み額」と記載されていますが、給与収入者の方は給与収入の年間見込額(控除前の総支給額)を入力してください。自営業等の場合は、売上から経費(仕入・支出)を引いた年間の所得見込額を入力してください。

(注3)自営業等の場合は、「売上」で基準額を上回った場合も、「経費(仕入・支出)」を考慮して判定をし直します。添付書類には売上のみではなく、経費に関する帳簿等も添付してください。

(注4)就業の見込みがないなど、収入見込みがない場合は、その旨を申し立てる申立書を提出してください。オンライン申請の方も、収入0円と入力いただいた場合、申立書を別途、生徒が在籍する学校へ提出してください。

(注5)家計急変の年収見込額の目安は、扶養人数によって異なるため、下記のような場合は扶養人数が正しく判定されません。家計急変の申請者には、県から扶養人数の確認のお電話をすることがあります。

(場合1)自営業で扶養控除されるほど収入がないため、両親ともに子供を扶養に入れていない(両親の扶養控除人数0人)。

(場合2)離婚して子供を扶養することになったが、課税時点ではまだ子供の扶養が離婚した相手方の方にカウントされている。

計算シート(エクセルファイル)にご自身で数字を入れ、計算してください。

(注6)計算シートは保護者等それぞれで計算し、見込み額は保護者等それぞれの金額を入力又は記入してください。